Регрессия к среднему — почему взлеты и падения неизбежны

Почему после серии успехов часто следуют неудачи, и как понимание статистического принципа регрессии к среднему помогает принимать более взвешенные решения.

Иллюзия случайных колебаний

В жизни каждого человека, команды или компании бывают взлеты и падения. Вчера вы потеряли важного клиента, а сегодня заключили самую крупную сделку. Маркетинговая кампания, которая, казалось, била все рекорды, вдруг перестала работать. Кажется, что за полосой везения обязательно следует полоса неудач, и наоборот. В основе этого явления лежит статистический принцип, известный как регрессия к среднему. Понимание его сути поможет принимать более взвешенные решения, избегать разочарований и добиваться стабильного роста в долгосрочной перспективе.

История открытия и теоретические основы

Концепция регрессии к среднему была впервые описана британским исследователем Фрэнсисом Гальтоном в 1886 году. Изучая рост людей, Гальтон заметил, что дети необычайно высоких родителей обычно были ниже своих родителей, а дети необычайно низких родителей — выше. Он назвал это явление "регрессией к посредственности" (позже — "регрессией к среднему").

Математически регрессия к среднему возникает, когда переменная подвержена случайным отклонениям от своего "истинного" значения. Если значение отклоняется сильно в одну сторону при первом измерении, вероятность того, что случайные отклонения снова приведут к такому же экстремальному результату при втором измерении, довольно мала.

Регрессия к среднему означает, что после экстремально высокого или низкого результата следующий результат, вероятнее всего, будет ближе к среднему, обычному для данного человека, команды или системы. Это происходит не потому, что что-то кардинально изменилось, а из-за влияния случайных факторов.

Представьте, что вы подбрасываете монетку. Если вам выпало десять «орлов» подряд, это не значит, что монетка «испортилась» или вы обрели сверхспособности. Просто так сложились случайные обстоятельства. В следующей серии бросков вероятность выпадения «решек» по-прежнему останется 50%, и результат, скорее всего, будет ближе к среднему – примерно равному количеству «орлов» и «решек».

Ключевые моменты

-

Случайность играет важную роль: Экстремальные значения часто являются результатом удачного (или неудачного) стечения случайных обстоятельств. Выдающийся успех может быть обусловлен не только талантом и усилиями, но и везением, а провал – не только ошибками, но и невезением.

-

Это вероятностный принцип: Регрессия описывает общую тенденцию, но не дает 100% гарантии для каждого конкретного случая. Всегда есть вероятность, что после экстремального значения последует еще одно экстремальное значение.

-

Система не меняется: Важно понимать, что регрессия к среднему не означает, что человек, команда или компания стали лучше или хуже. Это просто естественное колебание результатов вокруг среднего значения, обусловленное случайными факторами.

-

Эффект сильнее для экстремальных значений: Чем дальше результат от среднего, тем сильнее будет эффект регрессии — очень высокие или очень низкие результаты с большой вероятностью будут сменяться более умеренными.

Примеры регрессии к среднему в разных сферах

Образование: парадокс похвалы и критики

Ученики написали тест. Те, кто показал наилучшие результаты, получают похвалу и дополнительные занятия. Те, кто справился хуже всех, получают порицание и дополнительные задания для «подтягивания» знаний. На следующем тесте часто оказывается, что первая группа показывает результаты похуже, а вторая – получше.

Это может привести к ошибочному выводу, что похвала расслабляет, а критика стимулирует. Однако, вероятнее всего, дело в регрессии. Ученики, показавшие экстремально высокие или низкие результаты в первый раз, при повторном тестировании, скорее всего, продемонстрируют результаты ближе к своим средним способностям.

Данный эффект был продемонстрирован в исследовании психолога Даниэля Канемана, работавшего с инструкторами ВВС Израиля, которые заметили, что похвала пилотов после успешного приземления часто приводила к худшему результату в следующий раз, а критика после плохого приземления — к улучшению. Исследование показало, что это был классический случай регрессии к среднему, а не эффект от обратной связи.

Спорт: проклятие обложки и второго сезона

Существует поверье, что спортсмены, попавшие на обложку журнала Sports Illustrated, после этого начинают выступать хуже. Это явление даже получило название «Sports Illustrated Cover Jinx» («Проклятие обложки Sports Illustrated»). Многие объясняли это «сглазом», невезением или излишним вниманием, которое мешает спортсмену сосредоточиться. Однако, вероятнее всего, дело в регрессии к среднему.

Аналогичное явление — «проклятие второго сезона» (Sophomore Slump) в американских видах спорта. Согласно статистике, около 60% новичков, показавших выдающиеся результаты в первом сезоне, демонстрируют снижение показателей во втором. Это не потому, что они стали хуже играть или потеряли мотивацию, а потому что их «истинный» уровень, скорее всего, находится где-то между первым блестящим сезоном и более умеренным вторым.

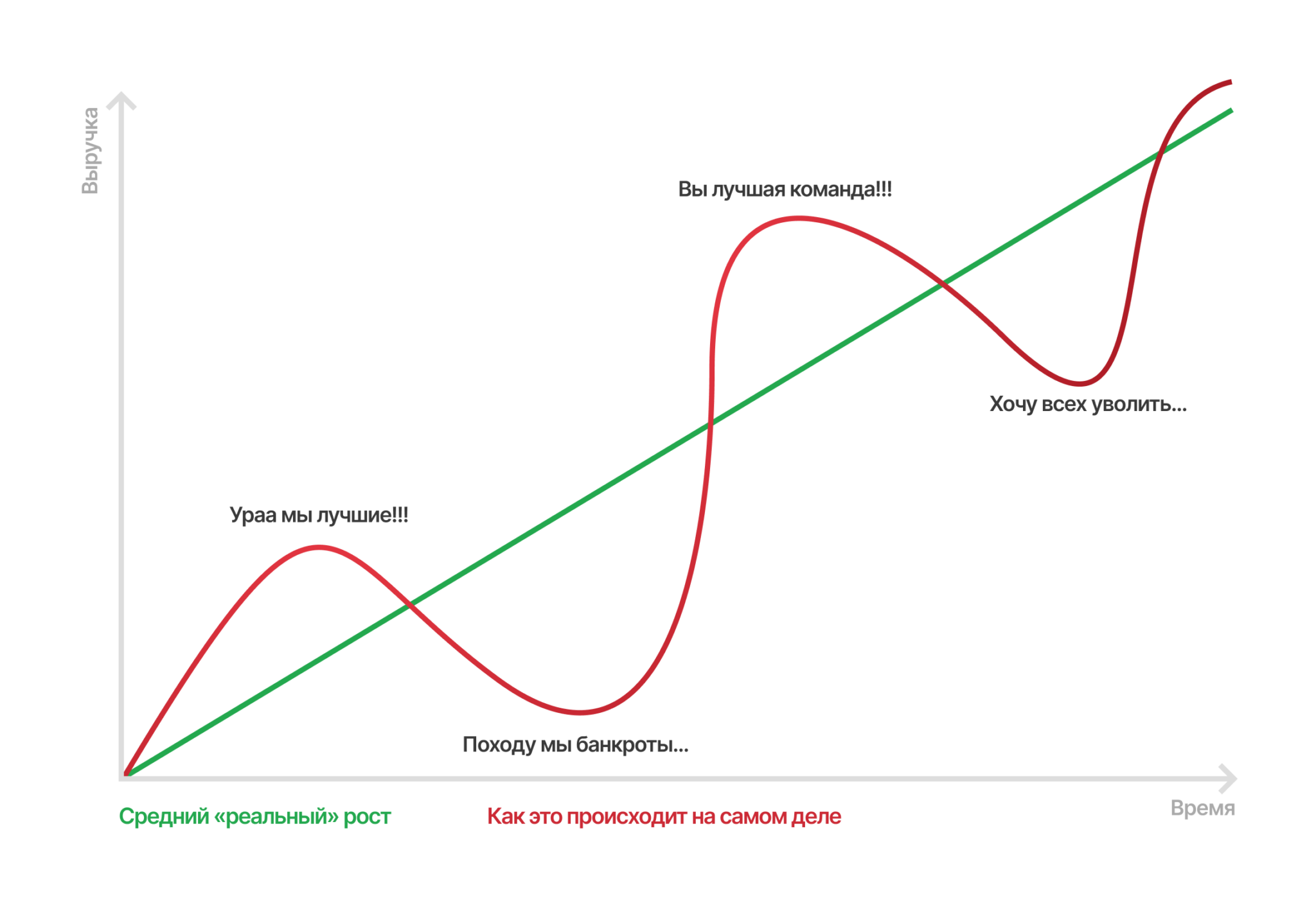

Бизнес: взлеты и падения быстрорастущих компаний

Компании, переживающие период бурного роста и получающие восторженные отзывы в прессе, часто в последующие годы сталкиваются со стагнацией или даже спадом. Это не всегда означает, что руководство компании стало хуже работать. Просто период аномально высокого роста, обусловленный, возможно, удачным стечением обстоятельств, временным всплеском спроса или другими факторами, сменяется периодом возвращения к средним показателям.

Исследование журнала Harvard Business Review, анализировавшее более 1,000 компаний из списка Fortune "быстрорастущих", показало, что только 9% смогли поддерживать высокие темпы роста в течение десятилетия после своего "звездного" периода.

Маркетинг: ловушка раннего тестирования

Представьте, что вы тестируете два варианта дизайна сайта. Вариант «А» на начальном этапе показывает значительно лучшие результаты. Однако по мере накопления данных разрыв между вариантами может сократиться. Это не значит, что вариант «А» стал хуже, просто первоначальный результат мог быть завышен из-за случайности.

Многие маркетологи сталкиваются с ситуацией, когда рекламная кампания, показывавшая фантастические результаты на ранних этапах, начинает "выдыхаться" и приближаться к более скромным, но стабильным показателям. Согласно данным Advertising Research Foundation, это нормальное явление, характерное для 70-80% кампаний.

Творчество: синдром второго альбома

Многие музыкальные группы после оглушительного успеха своего дебютного альбома выпускают вторую пластинку, которая оказывается значительно слабее. Это явление также объясняется регрессией. Первый альбом часто является результатом многолетней работы, накопления лучших идей и тщательной шлифовки материала. К тому же, на успех дебютного альбома может повлиять и элемент случайности, удачное стечение обстоятельств.

Второй же альбом, как правило, создается в сжатые сроки, под давлением ожиданий публики и звукозаписывающей компании. Возвращение к среднему уровню творчества, плюс отсутствие тех исключительно благоприятных факторов, которые, возможно, сопутствовали первому альбому, часто приводят к тому, что второй альбом оказывается менее успешным.

Музыкальные критики подсчитали, что примерно 80% групп, дебютный альбом которых получил восторженные отзывы, сталкиваются с этим явлением.

Почему игнорируем регрессию к среднему

Несмотря на очевидность принципа регрессии, мы часто попадаем в ловушку, игнорируя его влияние. Почему так происходит?

Когнитивные искажения, мешающие нам

-

Склонность искать закономерности: Наш мозг устроен так, что мы везде ищем логические объяснения и причинно-следственные связи, даже там, где их нет. Когда мы видим экстремальный результат, мы пытаемся найти причину, хотя часто причиной является просто случайность.

-

Ошибка игрока: Это когнитивное искажение, при котором мы ошибочно полагаем, что после серии неудач обязательно последует удача, и наоборот. Например, игрок в рулетку может считать, что после нескольких проигрышей подряд вероятность выигрыша возрастает, хотя на самом деле она остается неизменной.

-

Иллюзия контроля: Нам хочется верить, что мы можем контролировать ситуацию и влиять на результаты, даже когда речь идет о случайных событиях. Это заставляет нас переоценивать свой вклад в успех и винить себя за неудачи, игнорируя роль случайности.

-

Нарративная ошибка: Мы любим создавать истории, объясняющие события постфактум. "Команда проиграла, потому что расслабилась после победы", "продажи упали из-за новой стратегии". Такие объяснения кажутся логичными, но они игнорируют вероятность того, что изменение результатов было просто регрессией к среднему.

Применяем знание о регрессии к среднему

Как использовать знание о регрессии к среднему в своих интересах?

Базовые рекомендации

-

Не делайте поспешных выводов: Не стоит основывать важные решения на единичных экстремальных результатах. Соберите больше данных за продолжительный период времени, прежде чем делать выводы и предпринимать действия.

-

Избегайте самонадеянности и отчаяния: Помните, что как успех, так и неудача могут быть отчасти обусловлены случайными факторами. Не стоит почивать на лаврах после выдающихся достижений или впадать в уныние после серии неудач.

-

Управляйте ожиданиями: Формируйте реалистичные прогнозы и не ждите, что каждый следующий результат будет лучше предыдущего. Помните о вероятности возвращения к среднему значению.

-

Фокусируйтесь на долгосрочной перспективе: Вместо того, чтобы гнаться за сиюминутным успехом, сосредоточьтесь на создании устойчивой системы, которая будет приносить стабильные результаты в долгосрочной перспективе. Развивайте навыки, улучшайте процессы, создавайте надежную команду – это поможет повысить ваше «среднее» значение и снизить влияние случайных колебаний.

Применение для принятия инвестиционных решений

При выборе инвестиционных фондов или отдельных активов многие ориентируются на показатели прошлой доходности. Однако исследования показывают, что фонды, показавшие исключительные результаты в прошлом, часто регрессируют к средним показателям в будущем. Согласно данным Morningstar, только около 25% фондов, входивших в верхний квартиль по доходности, остаются там через пять лет.

- Выбирайте фонды не только на основе прошлых показателей, но и учитывая структуру комиссий, инвестиционную стратегию и долгосрочную стабильность

- Диверсифицируйте портфель, не вкладываясь слишком сильно в активы, показавшие недавний взрывной рост

- Используйте долларовое усреднение (регулярные равные инвестиции), чтобы сгладить эффект рыночной волатильности

Оценка эффективности маркетинговых кампаний

- Собирайте достаточно большие выборки данных перед принятием решений о масштабировании или остановке кампании

- Используйте контрольные группы для A/B-тестирования

- Планируйте бюджеты с учетом постепенного снижения показателей эффективности после первоначального всплеска

Управление персоналом и оценка эффективности

- Не судите о сотруднике по одному выдающемуся успеху или неудаче

- Используйте системы оценки, основанные на множественных показателях за продолжительные периоды

- При наборе персонала учитывайте, что кандидаты, показавшие исключительные результаты на собеседовании или в тестовых заданиях, могут регрессировать к своему среднему уровню после найма

- Создавайте системы, которые повышают средний уровень производительности всей команды, а не только фокусируются на "звездах"

Чек-лист для распознавания эффекта регрессии к среднему

Задайте себе следующие вопросы, чтобы определить, имеете ли вы дело с регрессией к среднему:

- Был ли предыдущий результат необычно высоким или низким?

- Присутствовал ли значительный элемент случайности в данной ситуации?

- Основываются ли ваши выводы и решения на небольшом количестве наблюдений?

- Приписываете ли вы изменения результатов каким-то конкретным действиям или изменениям, хотя на самом деле никаких существенных изменений не произошло?

- Наблюдается ли тенденция к возвращению показателей к историческому среднему значению после периода отклонения?

Если вы ответили "да" на большинство этих вопросов, вероятно, вы имеете дело с эффектом регрессии к среднему.

Запомнили и применили

Регрессия к среднему – это не приговор, а естественный статистический феномен, объясняющий колебания результатов вокруг среднего значения. За взлетами часто следуют падения, а за полосой неудач может наступить подъем. Важно понимать, что регрессия к среднему не отменяет значимости упорного труда, правильных решений и системного подхода. Элемент случайности присутствует всегда, но наши усилия, опыт и знания могут существенно повысить среднее значение, вокруг которого будут происходить колебания.

Долгосрочные результаты определяются не случайными всплесками, а последовательными усилиями, системным подходом и способностью учиться на своих ошибках.